Многие ИП уже слышали об отсрочке онлайн ККТ до 2021 года и думают что дата применения касс перенесена. Обновляя нашу статью скажем сразу: отсрочка принята, но не для всех ИП, а только некоторых. Для Юр. лиц отсрочки вообще не существует. Давайте разберемся, в причинах слухов, найдем истину в данном вопросе и подкрепим свои ответы законодательно.

Какие ИП освобождаются от онлайн касс до 2021 г.

На текущий день, законопроект №682709-7 прошел все этапы одобрения и перенес онлайн кассы на 1 июля 2021 года части ИП => стал правками в 54-ФЗ.

В нем (статье №2) содержатся правки, отсрачивающие онлайн кассы для ИП без работников (самозанятым), которые реализуют товары собственного производства или предоставляют услуги.

СТАТЬЯ №2 законопроекта №682709-7 О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации»

Установить, что индивидуальные предприниматели, не имеющие работников, с которыми заключены трудовые договоры, при реализации товаров собственного производства, выполнении работ, оказании услуг вправе не применять контрольно-кассовую технику при расчетах за такие товары, работы, услуги до 1 июля 2021 года. Указанные в настоящей статье индивидуальные предприниматели в случае заключения трудового договора с работником обязаны в течение 30 календарных дней с даты заключения такого трудового договора зарегистрировать контрольно-кассовую технику.

Популярные вопросы

Если у моего ИП есть работники ?

Вы уже обязаны применять онлайн кассы, если не попадаете в исключения, прописанные в 54-ФЗ

если я юридическое лицо ?

Правки касаются только ИП. Любые ООО, ЗАО, ОАО обязаны применять онлайн кассы с 1 юиля 2019

Я ИП, перепродаю товар, нужна касса ?

От применения касс освобождены ИП без работников, оказывающие услуги или продающие товар собственного производства — Вам нужна онлайн касса с 1 июля 2019 г

Я ИП на УСН, нужна касса ?

Из текста нового 54-ФЗ следует, что ограничений Систему Налого-Обложения (СНО) нет. Вы можете находиться на УСН, ЕНВД, ПСН и воспользоваться отсрочкой. Главное чтобы не было работников

Рекомендации для ИП на ЕНВД, ПСН, УСН

1. Для самозанятых ИП — услуги или продажа товаров собственного производства

Вы можете расслабиться — онлайн касса до 2021 года Вам не нужна. Стоит лишь заранее озаботиться об автоматизации своего бизнеса (ведь с 2021 года в чеке наименование продаваемого товара или услуг должно быть отображено полностью) — рекомендуем Вам уже сейчас начинать вводить ПО для того чтобы в момент установки кассы все прошло гладко и безболезненно.

2. Для остальных ИП и Юр. лиц

Вам необходимо установить онлайн кассу до 1 июля 2019 года. Учтите, чтобы получить налоговый вычет (только на системах налогооблажения: ЕНВД и ПСН) до 18 000 руб. кассу необходимо поставить на учет до 30 июня 2019 года.

Оцените, сколько времени у Вас осталось!

Дней Часов Минут

Закажи онлайн кассу уже сейчас

8-800-201-68-85

ПН-ПТ 09:00 — 20:00

СБ 10:00 — 15:00

Email support@lit-it.ru

Возможно Вас заинтерисует

[pt_view id=»8ddc81ahx2″]

Как развивался законопроект 682709-7.

Перед принятием правок и создания законопроекта 682709-7 в обществе уже бытовало ошибочное мнение, что онлайн кассы отменят для всех до 2020 или 2021 года. Связано это было с множеством факторов, которые путали даты переноса и суть закона.

Причины формирования ошибочного мнения

Дело в том, что некоторые разрешения и продления сформировали идею: «Онлайн кассы отсрочат до 2021 года». Давайте же рассмотрим каждый элемент этой цепочки, дадим его пояснения, расставим все точки над и.

1. Продление ЕНВД до 2021 года

В 2016 году (2 июня) наше государство приняло правки к 178-ФЗ, тем самым продлив действие системы налогообложения в виде единого налога на вмененный доход до 1 января 2021 года. Ранее ЕНВД хотели упразднить, чтобы не создавать конкуренцию другой системе налогообложения — патенту. На фоне этих действий сформировалось мнение, что онлайн кассы не нужны будут до тех пор, пока не запретили использовать ЕНВД => до 2021 года. Данное мнение является ошибочным, в тексте правок нет упоминания об онлайн ккт.

2 июня 2016 г. N 178-ФЗ

РОССИЙСКАЯ ФЕДЕРАЦИЯ

ФЕДЕРАЛЬНЫЙ ЗАКОН

О ВНЕСЕНИИ ИЗМЕНЕНИЙ В СТАТЬЮ 346.32 ЧАСТИ ВТОРОЙ НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ И СТАТЬЮ 5 ФЕДЕРАЛЬНОГО ЗАКОНА «О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ЧАСТЬ ПЕРВУЮ И ЧАСТЬ ВТОРУЮ НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ И СТАТЬЮ 26 ФЕДЕРАЛЬНОГО ЗАКОНА «О БАНКАХ И БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ»

Принят

Государственной Думой

20 мая 2016 года

Одобрен

Советом Федерации

25 мая 2016 года

Статья 1

В подпункте 1 пункта 2 статьи 346.32 части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2001, N 53, ст. 5023; 2002, N 30, ст. 3021; 2003, N 1, ст. 5, 6; 2004, N 27, ст. 2711; 2005, N 30, ст. 3112; 2008, N 30, ст. 3611; 2009, N 30, ст. 3739; 2012, N 26, ст. 3447; N 49, ст. 6751; N 50, ст. 6966) слова «при выплате налогоплательщиком вознаграждений работникам» исключить.

Статья 2

В части 8 статьи 5 Федерального закона от 29 июня 2012 года N 97-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и статью 26 Федерального закона «О банках и банковской деятельности» (Собрание законодательства Российской Федерации, 2012, N 27, ст. 3588; 2013, N 30, ст. 4048) слова «с 1 января 2018 года» заменить словами «с 1 января 2021 года».

Статья 3

Настоящий Федеральный закон вступает в силу с 1 января 2017 года.

Президент

Российской Федерации

В. ПУТИН

Москва, Кремль

2 июня 2016 года

N 178-ФЗ

2. Разрешение не передавать наименование товара или услуги до 2021 года

Согласно 290-ФЗ ИП на спец. режимах: ПСН, УСН, ЕСХН и ЕНВД, которые не осуществляют продажу подакцизного товара имеют право до 1 февраля 2021 года не указывать наименование товара или услуги и их количество. Некоторые трактовали данную формулировку так: «не указывать наименование — не применять чеки — не применять онлайн кассу». В связи с этим было опубликовано письмо от 14 июня 2017 года, номер 03-01-15/37032 — которое в явном виде было указано, что установка онлайн касс регулируется 54-ФЗ, а данная поблажка лишь временно освобождает выбивать номенклатуру (название товара) на чек.

Письмо от 14 июня 2017 г. N 03-01-15/37032 Об особенностях применения контрольно-кассовой техники

Департамент налоговой и таможенной политики рассмотрел обращение, и по вопросам применения контрольно-кассовой техники сообщает следующее.

Пунктом 17 статьи 7 Федерального закона от 03.07.2016 N 290-ФЗ «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации») (далее — Федеральный закон N 290-ФЗ) установлено, что для индивидуальных предпринимателей, являющихся налогоплательщиками, применяющими патентную систему налогообложения и упрощенную систему налогообложения, а также индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей, систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности при осуществлении видов предпринимательской деятельности, установленных пунктом 2 статьи 346.26 Налогового кодекса Российской Федерации (далее — Кодекс), за исключением индивидуальных предпринимателей, осуществляющих торговлю подакцизными товарами, абзац девятый пункта 1 статьи 4.7 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (в редакции Федерального закона N 290-ФЗ) в отношении указания на кассовом чеке и бланке строгой отчетности наименования товара (работы, услуги) и их количества применяется с 01.02.2021 года.

При этом пунктом 2 статьи 346.26 Кодекса установлены виды предпринимательской деятельности в отношении, которых по решениям представительных органов муниципальных районов, городских округов, законодательных (представительных) органов государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя может применяться система налогообложения в виде единого налога на вмененный доход.

Таким образом, индивидуальные предприниматели, применяющие вышеуказанные специальные налоговые режимы, и не осуществляющие торговлю подакцизными товарами могут не указывать на кассовом чеке и бланке строгой отчетности наименования товара (работы, услуги) и их количество до 01.02.2021 года.

Одновременно сообщаем, что настоящее письмо Департамента не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 07.08.2007 N 03-02-07/2-138 направляемое мнение Департамента имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации и не препятствует руководствоваться нормами законодательства в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Дополнительно обращаем внимание, что на официальном сайте ФНС России в сети «Интернет» в разделе «Новый порядок применения контрольно-кассовой техники» размещена справочная информация о новом порядке применения ККТ, в частности, о моделях и экземплярах ККТ, соответствующей требованиям нового регулирования, сведения о выданных разрешениях на обработку фискальных данных, ответы на часто задаваемые вопросы и иные информационные материалы.

| Заместитель директора Департамента | В.А. Прокаев |

3. Появление идеи отсрочки у министерства финансов и советников малого бизнеса

На пресс конференции Антон Силуанов (глава ведомства министерства финансов) заявил: «А давайте отсрочим онлайн кассы до 1 июля 2020 года?». Пояснил он свою позицию так: мы вводим новый режим налогообложения — самозанятые. Данный режим освобожден от применения контрольно-кассовой техники, но вот проблема — на новый режим можно перейти только в тех областях, где идет эксперимент, а что делать остальным? Логичнее было б дать отсрочку на год, ввести новый режим НПД (налог на профессиональный доход) по всей России. ИП, которые хотели бы перейти — ликвидировались, а оставшиеся должны будут поставить кассу.

12.04.2019 данное предложение получило отказ в связи с разработкой новых правок в 54-ФЗ, согласно которым, некоторые ИП получат отсрочку до 1 июля 2021 года.

Отсрочка до 1 июля 2020 года не подтверждена. Разработка остановлена.

Информация о движении законопроекта

Законопроект об отсрочке принят, теперь это правки 54-ФЗ

05.04.2019 В 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» было предложено внести изменения, в том числе затрагивающие сроки перехода на онлайн кассы для ИП.

12.04.2019 Совет государственной думы рекомендовал принять правки к закону

17.04.2019 Законопроект принят в первом чтении, установлен срок до 30.04.2019 на внесение коррективов.

13.05.2019 Законопроект будет рассмотрен во втором чтении, о чем появилась запись в календаре госдумы.

22.05.2019 Назначено второе чтение закона

22.05.2019 Принят во втором чтении, ожидается назначение третьего чтения

23.05.2019 Принят в третьем чтении, ожидается рассмотрение советом федерации

29.05.2019 Принят советом федерации, отправлен Президенту Российской Федерации

06.06.2019 Подписан президентом и отправлен на публицию.

На официальном портале можно отследить всю историю законопроекта.

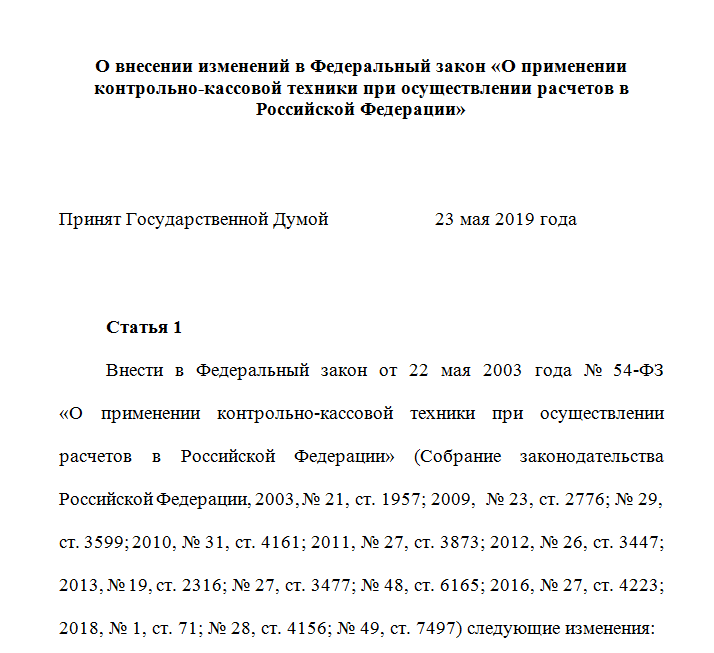

Текст принятого госдумой законопроекта 682709-7

Статья 1

Внести в Федеральный закон от 22 мая 2003 года № 54-ФЗ

«О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (Собрание законодательства Российской Федерации, 2003, № 21, ст. 1957; 2009, № 23, ст. 2776; № 29, ст. 3599; 2010, № 31, ст. 4161; 2011, № 27, ст. 3873; 2012, № 26, ст. 3447; 2013, № 19, ст. 2316; № 27, ст. 3477; № 48, ст. 6165; 2016, № 27, ст. 4223; 2018, № 1, ст. 71; № 28, ст. 4156; № 49, ст. 7497) следующие изменения: